最近 CCTV2《经济形势观察》综艺节目报导了“光刻胶靠抢!進口集成ic价格上涨 20%”的新闻报道。据海关公务员详细介绍,公司每一次進口光刻胶的量在 100 多斤;最近因为半导体原料急缺,公司每一期只有购置到 10-20 KG。为了更好地确保生产线运行,每一次中国海关会提早分配好关员,一旦有光刻胶进关,关员便会立即开展结局查验管控,加速过关速率。

半导体测封主要负责人也是提及,自身在这个产业链干了十几年,从未碰到那么焦虑不安的状况。尤其是在光刻胶这一块,过去全是经销商来找中下游企业,但是如今她们必须立即在经销商的公司办公室办公室,以“抢”到生产制造需要的光刻胶。

▲央视报道“光刻胶靠抢,進口集成ic价格上涨 20%”界面

光刻胶(Photoresist)又被称为光致抗蚀剂、光阻剂,是一种对光线比较敏感的有机化学化合物,能够阻拦光源直射,用以微细图型生产加工。假如把芯片加工比成印刻木刻版画,光刻胶便是印刻全过程中应用的“印刷油墨”,是芯片加工中必不可少的一环,光刻胶品质也将立即危害集成ic合格率。

2019 年,日韩产生貿易纠纷案件,日本公布光刻胶、氟化氢、氟聚丙烯腈三类半导体原材料不允许被出入口到韩。那时候的三星继承者李在镕立即飞到日本谈判,据韩国媒体报导,那时候三星仅有 14 天的光刻胶库存量,新上市的 Note 10 手机上也被三星公布限产 10%。

因此,韩国国会和半导体产业链公布开展逃生,要摆脱日本光刻胶的封禁。一年半之后,韩从日本進口的光刻胶使用价值提高了 22.3%,做到 3.829 亿美金,不但沒有完成国产替代,反倒更为依靠日本光刻胶進口。

从这当中可以看出,光刻胶不但是半导体供应链管理中的重要一环,乃至变成了国家主权交涉的主力资金。

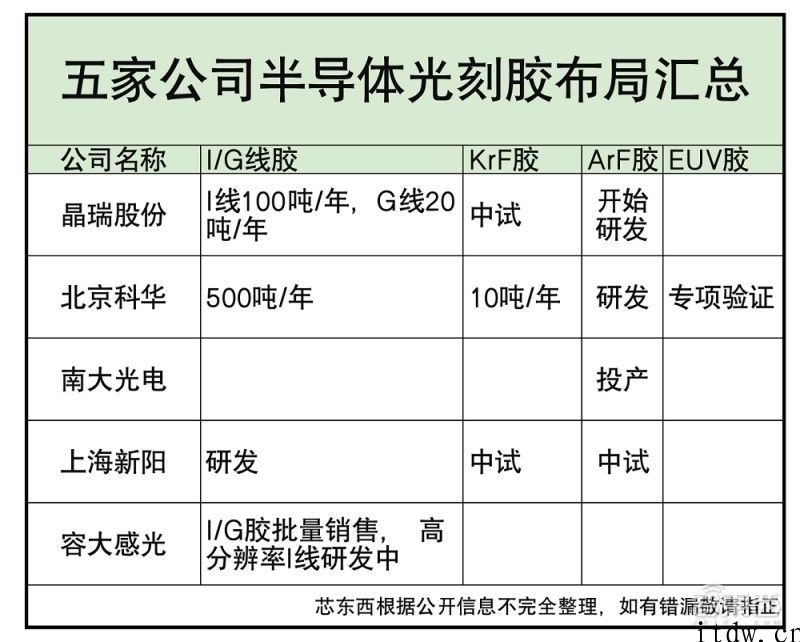

芯物品根据整理北京市科华微电子、苏州市晶瑞股份、江苏省南大光电、上海新阳、深圳市容大感光等国内光刻胶游戏玩家的生产能力、情况,揭密半导体供应链管理重要一环,起底国内光刻胶的现况与市场前景。

一、日本生产商垄断性 EUV 光刻胶销售市场,在我国半导体光刻胶生产能力较低

光刻胶依据主要用途的不一样,能够分成 3 类,分别是半导体光刻胶、表明控制面板光刻胶和 PCB 光刻胶。

由于 PCB 光刻胶技术性门坎相对性最少,半导体光刻胶技术水平最大。

在其中半导体光刻胶依照曝出光波长可分成 EUV 正性胶(13.5nm)、ArF 正性胶(193nm)、KrF 正 / 负性胶(248nm)和 I(365nm)/G(436nm)线胶,制取难度系数伴随着光波长降低而提升。EUV 光刻胶是当今制取难度系数最大的光刻胶类型,与 EUV 光刻技术一起变成了 7nm 下列优秀制造。

▲半导体光刻胶与相匹配集成ic制造

依据荷兰市场调查企业 ReportLinker 的数据信息,2019 年,全世界光刻胶销售市场中 PCB、表明控制面板和半导体行业的使用价值各自为 1.94 亿美金,2.31 亿美金和 1.82 亿美金,各自占全世界光刻胶销售市场的 23.3%,27.8%和 21.9%。

现阶段,全世界半导体光刻胶水龙头主要是日本东京应化(TOK)、信越化学、日本丁苯橡胶(JSR)、住友化学、富士胶片等日本企业和英国的陶氏化学,一共占有了超出 85% 的市场占有率。可以供货 EUV 光刻胶的则仅有日本的 JSR、TOK、信越化学三家生产商,富士胶片和住友化学方案于2020年批量生产 EUV 光刻胶。

而在我国的光刻胶产业发展规划并不平衡,半导体光刻胶年产值市场份额仅占光刻胶年产值的 2%,PCB 光刻胶独享 94%。

如今中国早已在 PCB 光刻胶行业完成自力更生,也是世界最大的 PCB 光刻胶生产制造产业基地。可是国内游戏玩家在半导体光刻胶行业起步较晚,生产能力低,绝大多数高档半导体光刻胶都必须進口。

产业信息网数据信息表明,截止 2019 年中国 I/G 线光刻胶仅做到 20% 的产出率,KrF 光刻胶产出率不够 5%。

虽然中国半导体光刻胶生产能力与美、日差别很大,但伴随着中国变成较大的半导体销售市场、中国半导体产业链经营规模进一步扩张,已经逐步推进中国光刻胶产业链加快发展趋势。

依据 IC Insights 数据信息,2020 年中国纯晶圆代工市场容量同比增加 26%,做到 148.64 亿美金。在这类状况下,2022 年内地半导体光刻胶销售市场预估将贴近 55 亿人民币,是 2019 年的二倍。

苏州市晶瑞股份、江苏省南大光电、上海新阳、深圳市容大感光和北京市科华微电子等企业慢慢在中国变成了占有了头顶部影响力。

除北京市科华微电子之外,晶瑞股份、南大光电、上海新阳、容大感光四家企业都是在深圳交易所创业板上市,总市值各自为 67.88 亿人民币、113.03 亿人民币、114.38 亿人民币和 56.71 亿人民币。

二、南大光电 ArF 光刻胶建成投产,上海新阳选购 3 台光刻技术提升产品研发

依据这五家公司网站,其创立時间基本上集中化于 1996 年 – 2004 年中间。除北京市科华微电子致力于各细分化类型光刻胶生产制造外,此外四家关键业务流程集中化在原材料和半导体行业。

▲五家国内半导体光刻胶游戏玩家创立及上市时间

从业务流程行业而言,晶瑞股份业务流程紧紧围绕泛半导体原材料和新能源材料2个方位,主打产品包含光刻胶及配套设施原材料、洁净高纯度实验试剂、锂电池材料和基本化工原料等。依据晶瑞股份 2020 年财务报告,其紫外线负型光刻胶和宽谱正胶及一部分 G 线商品已供货销售市场数十年,I 线光刻胶近年来逐渐向中芯等公司供应,高档 KrF 光刻胶进行小试。

南大光电在 30 很多年的時间里产生了 MO 源、电子器件特种气体、ALD/CVD 前驱体原材料和光刻胶四大业务流程版块。2008 年,南大光电还与北师大协同创立了中国第一家“光刻技术原材料协同试验室”。上年 12 月,其中国第一条 ArF 光刻胶生产线早已建成投产,商品已经供顾客认证。

上海新阳业务流程则关键集中化于半导体行业,有着圆晶电镀工艺、圆晶清理二项关键技术。依据上海新阳官方网站详细介绍,其光刻胶商品与运用将要变成该企业的第三大关键技术。现阶段该企业的 I/G 线胶已经产品研发环节,KrF 胶和偏干 ArF 胶则处在小试环节,高像素 193nm ArF 光刻胶及配套设施原材料与运用技术研发早已项目立项。

容大感光长期性致力于 PCB 印刷油墨以及他光感应化工品的研发、开发设计,关键光刻胶生产能力集中化于 PCB 光刻胶与 LCD 光刻胶行业,高像素 I 线胶已经产品研发中。

北京市科华微电子官方网站表明,该企业商品遮盖 KrF(248nm)、I/G 线、紫外线宽谱光刻胶及配套设施实验试剂。

北京科华当今早已完成了 500 吨每一年的 I/G 线生产能力和 10 吨每一年的 KrF 胶生产能力。偏干 ArF 胶和浸入式 ArF 胶已经产品研发中,EUV 胶进到重点认证环节。

▲五家企业半导体光刻胶合理布局归纳

北京市科华微电子做为唯一一家致力于光刻胶行业的即将上市企业,依据天眼查数据信息,其持仓超出 10% 的公司股东有三家,各自为上海市彤程电子类材料有限责任公司、北京工业发展趋势资本管理有限责任公司和英国 Meng Tech 企业,所持股权为 56.56%、17.33% 和 13.97%。在其中控投的上海市彤程电子器件为彤程新材料集团公司控股子公司。

除此之外,2015 年,南大光电根据转让及其增资扩股方法获得北京科华 31.39% 的股权,那时候公布彼此将一同进行 193nm 光刻胶的科学研究与产品研发,之后协作沒有按照计划开展。南大光电也于 2020 年 4 月将股权转让,不会再拥有北京科华股权。

值得一提的是,上海新阳、南大光电和晶瑞股份都选购了用以光刻胶产品研发、认证的二手光刻技术。在其中上海新阳一共选购了 3 台光刻技术并项目投资 7.32 亿人民币,用以 ArF、KrF 光刻胶产品研发。

三、半导体形势焦虑不安,光刻胶产业发展规划不够

上年,因为新冠肺炎肺炎疫情时兴,全世界电子设备要求猛增。诸多汽车制造商由于先前对销售市场的消极分辨,取消了集成ic订单信息。当汽车交易市场快速反跳时,车辆集成ic逐渐发生紧缺。

在焦虑心态下,每家生产商陆续增加零部件库存量,弄乱了半导体供应链管理的节奏感,集成ic紧缺慢慢涌向别的行业。

拜 走上台之后,英国以确保半导体供货安全性为由,姿势不断。先前,美国鹰派立法委员又明确提出限定中国半导体机器设备购置。

这类状况下,光刻胶做为芯片制造的重要一环,毫无疑问遭受了政府部门与产业链的关心。现如今,现有多种半导体现行政策公布,为国内光刻胶的发展趋势出示了优良的工作环境。

▲光刻胶领域关键现行政策归纳

总体来说,国内半导体光刻胶有下列特性:

1、五位关键国内半导体光刻胶游戏玩家的创立時间比较集中化,都是在 1996 年 – 2004 年期内;

2、除北京科华外,其他四位游戏玩家的上市时间集中化于 2011 年 – 2017 年中间,且都是在深圳交易所创业板上市。

3、五位国内游戏玩家都坐落于上海市、深圳市、北京市等经济发展较比较发达、半导体产业发展规划的地域。

相对性海外光刻胶大佬,国内光刻胶游戏玩家也存有一部分不够:

1、绝大多数国内游戏玩家的光刻胶业务流程营业收入占较为低,晶瑞股份光刻胶及配套设施原材料仅占 2020 年营业收入的 17.52%、2020 年容大感光光刻胶及配套设施原材料营业收入占有率仅为 4.66%、上海新阳和南大光电未在 2020 年年度报告里将光刻胶营业收入独立列举;

2、半导体光刻胶生产线少、生产能力低;

3、光刻胶技术性专利权不够,嘉德专利权服务中心先前的数据信息表明,在我国光刻胶行业的申请专利仍以海外申请者为主导,中国申请者的申请量仅占 33%。中国申请者中,中国研究院、京东方、奇美实业公司股权有限责任公司(台湾省)占有申请量前 3 位,申请量各自为 238 件、216 件、150 件,半导体光刻胶专利权欠缺;

4、上下游原材料合理布局较少,仅有强力新材等极少数生产商主营业务光刻胶原材料。

其知压根,国内半导体光刻胶发展比较晚,而全世界半导体光刻胶销售市场较小、技术水平较高,有很多的专利权维护,另外又必须与光刻技术公司协作产品研发。

在全世界半导体全产业链相对性完善后,因为光刻胶品质立即危害芯片加工,中下游生产商也不愿意引入新玩家,商品认证時间较长,进一步提高了领域门坎,使日、美光刻胶玩家垄断性了绝大多数销售市场。

总结:全世界缺芯或成国产光刻胶玩家良机

国产光刻胶刚起步时,许多 公司既欠缺驱动力角逐销售市场,也缺乏标准摆脱头顶部玩家技术性封禁。

在全世界缺芯、世界各国提升基本建设半导体产业的今日,中下游国产半导体材料玩家的发展趋势和集成电路芯片的强悍要求都提升了国产光刻胶玩家的发展趋势驱动力;而政府政策的服务保障,也出示了国产光刻胶玩家的发育条件,国产光刻胶也许可能迈入新的发展趋势良机。

参照信号源:TrendBank《光刻胶产业链调查报告》、国金证券研究室《中国半导体光刻胶迎时期机遇与挑战》

© 版权声明

文章版权归作者所有,未经允许请勿转载。

版权声明:

1、IT大王遵守相关法律法规,由于本站资源全部来源于网络程序/投稿,故资源量太大无法一一准确核实资源侵权的真实性;

2、出于传递信息之目的,故IT大王可能会误刊发损害或影响您的合法权益,请您积极与我们联系处理(所有内容不代表本站观点与立场);

3、因时间、精力有限,我们无法一一核实每一条消息的真实性,但我们会在发布之前尽最大努力来核实这些信息;

4、无论出于何种目的要求本站删除内容,您均需要提供根据国家版权局发布的示范格式

《要求删除或断开链接侵权网络内容的通知》:https://itdw.cn/ziliao/sfgs.pdf,

国家知识产权局《要求删除或断开链接侵权网络内容的通知》填写说明: http://www.ncac.gov.cn/chinacopyright/contents/12227/342400.shtml

未按照国家知识产权局格式通知一律不予处理;请按照此通知格式填写发至本站的邮箱 wl6@163.com

1、IT大王遵守相关法律法规,由于本站资源全部来源于网络程序/投稿,故资源量太大无法一一准确核实资源侵权的真实性;

2、出于传递信息之目的,故IT大王可能会误刊发损害或影响您的合法权益,请您积极与我们联系处理(所有内容不代表本站观点与立场);

3、因时间、精力有限,我们无法一一核实每一条消息的真实性,但我们会在发布之前尽最大努力来核实这些信息;

4、无论出于何种目的要求本站删除内容,您均需要提供根据国家版权局发布的示范格式

《要求删除或断开链接侵权网络内容的通知》:https://itdw.cn/ziliao/sfgs.pdf,

国家知识产权局《要求删除或断开链接侵权网络内容的通知》填写说明: http://www.ncac.gov.cn/chinacopyright/contents/12227/342400.shtml

未按照国家知识产权局格式通知一律不予处理;请按照此通知格式填写发至本站的邮箱 wl6@163.com