3 月 26 日香港股市盘后,美团发布了 2020 年第四季度及其全年度销售业绩。

财务报告表明,美团 2020 年第四季度营业收入为 379 亿人民币,同比增长 34.7%;当季经调节后亏损为 14.3 亿人民币,同期相比完成 22.7 亿人民币纯利润。

2020 年全年度,美团营业收入做到 1148 亿人民币,同比增速 17.7%,也创出历史时间新纪录;经调节后纯利润为 31.2 亿人民币,环比下降 33%。

从每个业务流程看来,外卖送餐仍然是美团的关键业务流程,而且各类指标值完成大幅度提高;到店酒旅这一现钱牛业务流程已经从肺炎疫情的危害中加快再生;社区团购以内的新业务流程则变成第四季度亏本及其 2020 年全年度纯利润环比下降的关键缘故之一。

外卖送餐关键牢固

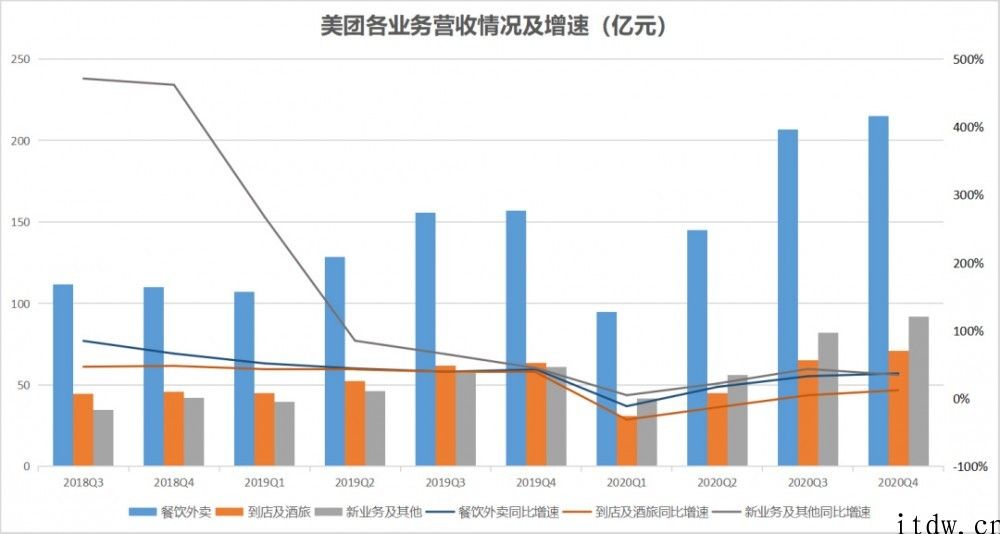

财务报告表明,2020 年第四季度,美团餐饮外卖经营收入同比增长 37.0% 至 215 亿人民币。在第一季度和第二季度由于肺炎疫情受到损伤下,第四季度已经迈向稳进提高的路轨。

当一季度,美团餐饮外卖业务流程买卖额度同比增长 39.4% 至 1563 亿人民币。餐饮外卖日均买卖订单数同比增长 33.0% 至 3620 万笔。每单餐饮外卖业务流程订单信息的均值使用价值同比增长 4.8% 至 46.9 元。餐饮外卖业务流程的运营溢利由 2019 年第四季度的 4.8 亿人民币提升至 2020 年第四季度的 8.8 亿人民币,而经营利润率则由 3.1% 升到 4.1%。

从 2020 年全年度看来,美团餐饮外卖经营收入 662.7 亿人民币,同比增长 20.8%。买卖额度 4889 亿人民币,同比增长 24.5%;餐饮外卖日均买卖订单数 2770 万笔,同比增长 16.0%;每单餐饮外卖业务流程订单信息的均值使用价值 48.2 元,同比增长 7.0%。餐饮外卖业务流程的运营溢利由 2019 年的 14 亿人民币提升至 2020 年的 28 亿人民币,而经营利润率则由 2.6% 升到 4.3%。

肺炎疫情期内,因为事关餐馆店家的存活难题,外卖app的提成占比的高矮备受关注。

王兴在会议电话中强调,现阶段美团服务平台上的店家数超出 600 万,大部分是中小型店家,美团在商业服务转现层面也非常慎重。总体营业收入转换率处在较为有效的水准,毛利率都不高,“我们不谋取销售市场垄断性影响力,期待根据业务流程的内部提高得到市场占有率。”

从财务报告表明的餐饮外卖业务流程的转现率看来,2020 年第四季度由 2019 年当期的 14.0% 降至 13.8%,2020 年年全年度则由 2019 年的 14.0% 降至 13.6%。

总体看来,美团餐饮外卖业务流程的提高关键借助餐饮外卖会员体系、提升在顾客端营销推广及运营高效率、扩展并提高服务平台上餐饮外卖提供的类型及品质,让供求两边于 2020 年进入了新的提高环节。

美团 CFO 陈少晖也表明,美团点评餐饮外卖业务流程的重要指标值一直是店家智能化占比,并非营业收入转换率。美团也期待根据逐渐降低收费标准来提升经营高效率,这将是将来的关键对策。

到店酒旅加快再生

财务报告表明,2020 年第四季度,美团到店、酒店餐厅及度假旅游经营收入 71 亿人民币,同比增速 12.2%;到店、酒店餐厅及度假旅游业务流程的运营溢利由 2019 年第四季度的 23 亿人民币升至 28 亿人民币,而经营利润率则由 36.7% 升到 39.5%。

2020 年全年度,美团到店、酒店餐厅及度假旅游经营收入 213 亿人民币,同比减少 4.6%;运营溢利由 2019 年的 84 亿人民币降低至 2020 年的 82 亿人民币,经营利润率则由 37.7% 升到 38.5%。

从营业收入经营规模上看来,到店酒旅与餐饮外卖没有一个数量级,但奉献的盈利却远远地超出餐饮外卖。

2020 年也是酒旅行业十分艰辛的一年,遭受了肺炎疫情的巨大冲击性。2020 年第一季度和第二季度,美团到店酒旅经营收入也经历了持续2个一季度的环比下降;2020 年第三季度逐渐,则慢慢迈向再生;从 2020 年全年度看来,该经营收入也基本上修复到 2019 年当期水准。

从宾馆预订业务流程看来,美团国内酒店间夜量受肺炎疫情危害,2020 年同比减少 9.7%。但第四季度,国内酒店间夜量同比增长 8.8%,表明出了平稳再生并迈向提高的趋势;另外,2020 年第四季度美团高五星级酒店提供和订购经营规模进一步提高,高五星级酒店占酒店餐厅总产量的占比持续升高,且高五星级酒店间夜量占第四季度的酒店餐厅间夜总产量的占比超出了 15%。

在到店业务流程层面,领域也发生了新的发展趋势,那便是抖音短视频的进入。近日有网民发觉,抖音短视频悄悄地上线一个名叫 “团购价”的营销推广作用,关键服务项目于饮食业、酒店行业等店家,这也被觉得是对比美团。

美团 CFO 陈少晖在会议电话中对于此事回复称,来源于短视频app的市场竞争合乎美团的预估,当地店家期待根据服务平台拉生意,很有可能想检测不一样种类的服务平台,针对全部it行业来讲,这是一个智能化的积极主动数据信号。

他觉得,对比单纯引流方法的服务平台,美团有更高的服务项目出示工作能力层面的优点,另外美团的品牌形象也高些。

社区团购发展战略亏本

2020 年第四季度,美团新业务流程以及他各分部的收益 92 亿人民币,同比增长 51.9%;运营亏本环比及一季度同比均有一定的扩张至 60 亿人民币,而经营利润率则降低至负数 64.9%。

2020 年全年度,美团新业务流程以及他各分部收益 273 亿人民币,同比增长 33.6%;运营亏本由 2019 年的 67 亿人民币扩张至 2020 年的 109 亿人民币,而经营利润率同比减少 6.7 个点。

美团的新业务流程关键包含打的、快驴、零售等,而 2020 年的关键和闪光点毫无疑问是零售业务。现阶段美团的零售业务由三大版块组成:美团甄选、美团限时抢、美团买水果。在其中美团甄选是头等大事。

王兴在会议电话中表露,2020 年第四季度的运营亏本一半来源于美团甄选。他觉得,美团甄选处在发展趋势前期,业务拓展的速率非常快,必定会出现非常大的早期项目投资,亏本的提升也是业务流程持续增长的結果。

据了解,2020 年第四季度,美团甄选扩展至中国 27 个省,超出 2000 个县市,已遍布全国 90% 之上的县市;另外四季度该业务流程的用户量也发生了持续增长,12 月美团甄选业务流程同比 11 月提高超出 100%。12 月下半月,各种产品的均值日销售量早已超出 2000 万,最高值做到 2700 万。

在王兴来看,社区团购业务流程美团甄选是五年,或是十年才有一次的高品质机遇。根据创建新的基础设施建设,美团能够在标准线大城市乃至县镇销售市场获得 3-4 亿新用户。这种新用户赶到美团服务平台以后,还回很有可能应用餐饮外卖、到店服务项目、酒店预定和打的服务项目,最后产生多样化业务流程中间的协作。

但是社区团购业务流程现阶段正遭遇着管控的强管控,先前好几家小区团购平台就由于廉价市场竞争、虚假广告等而被惩罚。

王兴对于此事表明,伴随着美团甄选业务流程经营规模的扩张,美团也在高度关注企业经济收益的水准,不期待违背一切政府部门政策法规。他表露,该业务流程早已逐渐造成利润率,不会有砸钱扩大和毛亏本的状况,运营亏本关键来自于基础设施建设层面的项目投资,而不是将资产花在廉价市场竞争,危害中小型店家权益层面。美团在社区团购业务流程层面将再次遵循销售市场政策法规,按规定做事。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

版权声明:

1、IT大王遵守相关法律法规,由于本站资源全部来源于网络程序/投稿,故资源量太大无法一一准确核实资源侵权的真实性;

2、出于传递信息之目的,故IT大王可能会误刊发损害或影响您的合法权益,请您积极与我们联系处理(所有内容不代表本站观点与立场);

3、因时间、精力有限,我们无法一一核实每一条消息的真实性,但我们会在发布之前尽最大努力来核实这些信息;

4、无论出于何种目的要求本站删除内容,您均需要提供根据国家版权局发布的示范格式

《要求删除或断开链接侵权网络内容的通知》:https://itdw.cn/ziliao/sfgs.pdf,

国家知识产权局《要求删除或断开链接侵权网络内容的通知》填写说明: http://www.ncac.gov.cn/chinacopyright/contents/12227/342400.shtml

未按照国家知识产权局格式通知一律不予处理;请按照此通知格式填写发至本站的邮箱 wl6@163.com

1、IT大王遵守相关法律法规,由于本站资源全部来源于网络程序/投稿,故资源量太大无法一一准确核实资源侵权的真实性;

2、出于传递信息之目的,故IT大王可能会误刊发损害或影响您的合法权益,请您积极与我们联系处理(所有内容不代表本站观点与立场);

3、因时间、精力有限,我们无法一一核实每一条消息的真实性,但我们会在发布之前尽最大努力来核实这些信息;

4、无论出于何种目的要求本站删除内容,您均需要提供根据国家版权局发布的示范格式

《要求删除或断开链接侵权网络内容的通知》:https://itdw.cn/ziliao/sfgs.pdf,

国家知识产权局《要求删除或断开链接侵权网络内容的通知》填写说明: http://www.ncac.gov.cn/chinacopyright/contents/12227/342400.shtml

未按照国家知识产权局格式通知一律不予处理;请按照此通知格式填写发至本站的邮箱 wl6@163.com