分期付款消費、拿钱赚钱已经变成年青人消费理念升级的流行挑选,如果您还在全款买房疯狂购物,好像就 “亏”了。

不论是买奢侈品、或是买房车、室内装修,亦或是运动健身美容护肤租房子,愈来愈多的年青人喜好于挑选用账单分期、TX、贷款等过度消费方法。此外,金融机构也逐渐相继发布各种各样消费贷款、圆梦金来达到年青人的各种日常生活要求,沒有透支卡的在校大学生还可以应用花呗分期或是别的网络贷款平台来开展买东西,更有胜利者乃至发布彩礼钱贷、公墓贷来博人眼球。

花样贷款的身后,不会太难否定这一届年青人日益渐长的消費欲,及其对贷款的对外开放心理状态。与上一辈不一样的是,这一届年青人基本上道别了全款买房买东西的消費核心理念,逐渐踏入天地万物可贷款的时期,但好像也已经渐渐地掉进过度消费、高品质生活身后隐型的巨坑。

因此,亿欧网找寻到 3 位经历贷款的年青人,一起聊了聊她们与贷款中间的小故事。

网络贷款大半年,4000 元借款稳赚成 13 万

“第一笔分期付款是大一的情况下为了更好地办健身馆,在健身会所的详细介绍下办了爱又米的贷款。”闵飒想起第一次贷款的缘故,感觉有一些批准笑,由于那张健身馆到到期时,自身只来过2次。

刚入高校的闵飒一个月两千元的生活费用,一开始好多个月并沒有发生超大金额消費,去除基本上的用餐,每一个月还能买个衣服裤子。大一下学年,他看到了健身会所的优惠促销,一千三的会员年卡送三节私授课,让她无法言喻,萌发开卡的念头。

“实际上,我立即跟爸爸妈妈说办健身馆,他们便会帮我转帐,但见到分期付款后一个月仅还贷不上 200,或是决策办分期付款。”闵飒表明,刚读大学总感觉不应该和爸爸妈妈多需要钱,因此挑选了分期付款办健身馆。一个月还贷一百多,也的确沒有很大工作压力,但拥有第一次分期付款消費后就拥有大量的消費冲动。

“第二次是由于去旅行,又在平台上取现了 500,接着就想不起来了。”闵飒表露到,平台给她的信用额度是 5000,去除健身馆的花费,还剩 3000 多。因为那时候的消費冲动愈来愈强,每到月中生活费用就寥寥无几了,因此她逐渐过度消费。从一个平台到好几个平台。

最高点的情况下,闵飒手机里有十几个平台,从爱又米来临分期付款再到及贷和随心花等。免费下载别的平台的缘故是为了更好地弥补最开始的系统漏洞,拆东补西后,事儿越来越一发一发不可收拾。“一开始并沒有感觉压力太大,一直倒来倒去也没对自身的经济发展与生活产生危害。”

“之后管控就愈来愈严,有的平台还款后就沒有信用额度了,也难以再申请办理别的平台了。”在一次给及贷还贷后,闵飒发觉系统软件表明终止对在校大学生下款,本想还款后再套出来弥补别的平台的闵飒,一时间深陷了焦虑情绪。

管控严苛后,她找了盆友借了几千元先弥补系统漏洞,随后自身节衣缩食在外面做兼职,用了大半年的時间结清了短期内贷款,仅存2个分 36 期的平台,加起來每一个月还好几百就可以了。“那时候一个一个卸载程序的情况下,如同再卸除我身上的标准砝码。”

闵飒算作第一次成功了。

闵飒一点点解决贷款,日常生活慢慢重归宁静,直至一个微信朋友要求的发生。“他那时候说自身是做贷款的,都没有说是啥平台,也没说在哪儿了解我的联系电话的。”闵飒觉得可能是某一平台泄漏了信息内容,被别的贷款企业买离开了,才可以寻找自身联系电话的。尽管了解另一方是做贷款的,可闵飒依然沒有删掉另一方手机微信。

“之后有一次急用钱,可是实际掏钱干什么因为我想不起来了。”急用钱后,闵飒打开了聊天框,另一方表明借 4000 资金周转十天利息 800,十天后如未偿还本金,要付 800 元利息再资金周转十天。见到非常高的利息后,闵飒心存迟疑,但沒有别的方法后,或是挑选了借 4000 十天偿还利息 800。

“他发送给我一个连接,在一个网页页面的网页页面申请贷款的,放款尤其快申请办理完,他就立即微信给我转帐了。”十天后,闵飒向另一方转帐 800 利息,随后等候下一个十天偿还本金。

可是闵飒并沒有凑够 4000,连 800 的利息都没乏力偿还。这时候另一方告之,能够 再次借 1000 先还利息,1000 元资金周转 10 天的利息是 200,就是这样闵飒又借了 1000,这时假如下一个周期时间来临,没法偿还本金得话,她必须还 1000 的利息。一直凑不上 5000 本金,就需要每十天还 1000,并且仅仅利息,本金一点沒有降低。

当闵飒意识到它是个放高利贷时早已晚了,她一直贷款还利息,三个月后本金就抵达了 2 万。“在其中他发来的贷款连接一直不一样,可能是为了更好地避开管控吧。”意识到本金像稳赚一样后,她逐渐慌了,那时候恰逢过春节,基本上每二天就需要偿还订单信息的利息。

“我每日都是在焦虑情绪中,容易上火心神不安,压根害怕掏钱,每天早上起來第一件事便是看一下今日要还要多少钱。”滚雪球越滚越大,大半年后借款做到了 13 万。

从最开始只借 4000 到偿还 13 万,仅用了大半年。由于确实乏力偿还,也不愿再坚持下去。闵飒和另一方明确大半个月内结清全部信用卡账单,但这期内的利息要撤销掉。另一方思索许久后同意了,但这大半个月里每日都是在跟闵飒发信息。“发信息也不用说啥,可能是怕我跑路吧。”

最后闵飒像爸爸妈妈挑明,“我始终都无法忘记父母的小表情,她们仿佛比我都懊悔,懊悔的并不是我借网络贷款,只是她们居然一直沒有发觉。”挑明的我干了她,闵飒整整的痛哭一晚,母亲一直在劝她想要开个点,家中富有。

大半个月后闵飒将 13 万根据手机转账给了另一方,随后删除了联系电话。“确实很讥讽,不愿找父母要 1300 办健身馆,最终却要父母给我还 13 万。”

闵飒本认为这 13 万会像敲警钟一样,重重的记在心中,但工作中后,习惯性过度消费的她又启用了透支卡。

▲ 跳出来了网络贷款的坑,闵飒如今又身上了透支卡的债

从卡奴到用刷卡套现自主创业,贷款便是一把双刃刀

Andy 是一个规范的 90 后,他上大学期内,第一次接触了贷款。

“我大二的情况下,的身上有一份商业保险,自小我妈妈帮我买的,说到高校的情况下,过去了 18 岁,有一笔 3 四万元钱的助学金贷款。”那一年 Andy 想出去玩,因此也没多思考就要贷款作为度假旅游经费预算,自然该笔贷款或是爸爸妈妈给还的。“她们也了解我用掉了。但第一次贷款后,就内心拥有贷款的定义。”

到 2015 年,Andy 大三的情况下,第一次接触说白了的校园贷款,那时候头顶部的公司就三家,分别是趣分期、爱又米、也有爱学贷。

“我要买一部 IPhone6,可是我手上仅有 2000 元钱,终究在校大学生生活费用也就一个月 1500 元,因此就想再借钱花,把手头上的钱凑一凑,买一部iPhone。”

Andy 表明,那时候都没有想多,就惦记着一个月才 200 多一点,分期付款 12 个月,就能买一部iPhone了。

“那个时候沒有定义,就感觉每月多花了点钱。可是事实上它的年利率是十分高的,借 2000 块钱一年必须还 400 元。”自然,用贷款去消費也是 Andy 的独立挑选。

到 Andy 工作中时,透支卡早已十分普及化,大伙儿都是会有着人生道路中第一张透支卡。“我第一张招商银行的透支卡仅有 3000 或是 5000 元信用额度,可是拥有之后就逐渐有提前消费的定义。”Andy 觉得总之没有花自身的钱,有这一信用额度就可以把它消耗掉,随后再去还上就可以了。

一开始 Andy 感觉还行,每一个月发过薪水就可以把上一月的还上。

但伴随着后边的透支卡越办越大,消費的冲动也在提升。

大学毕业2年上下,Andy 就早已还不回来透支卡了。“办了大约三四张卡,提早透现的信用额度早已做到了三四万的信用额度,但每一个月薪水很有可能仅有六七千元钱,那样算起來还贷工作压力或是非常大的。”

正逢这时,支付宝钱包也发布了蚂蚁借呗蚂蚁花呗,给了大量贷款的挑选,渐渐地的 Andy 就学会了拆东补西,尽可能把前一个月的钱还上,为此确保个人信用不遭受危害。

“我还是较为注重个人征信的,终究是在校大学生,也学过社会经济学、金融业,了解信用体系十分关键,终究之后也要购房。”

到 2018 年,Andy 在杭州买房,爸爸妈妈出了首付款后,每一个月贷款也要还 9000 多元化,拥有那样一个贷款工作压力后,透支卡的还贷工作压力就更变大。薪水没有一个飞跃性的提升 ,但消費每一个月仍在不断,Andy 逐渐思索怎样突破。

一年后,Andy 由于自身任职于公寓楼公司,便思忖着是否能够 第二职业做本人二房东做生意。

那时候 Andy 透支卡的信用额度一直在上涨,为了更好地凑够租房子做生意的本金,他每月刷卡套现,还提前准备了一个 POS 机,持续刷出去再还进来。

根据透支卡、支付宝钱包及其一些别的平台TX 20 万余元,再加上手头上家中冠名赞助的 20 万余元创业资金,Andy 凑够了 40 万元左右的本金,在一年半的時间内将管理方法的屋子扩大到 60 间,每个屋子大约有 500 元每月的赢利,每月纯利润在 4 万余元上下。

“一开始就需要运行 60 间房的量,实际上是必须 80 万余元的,我根据贷款撬起杆杠,从 40 万余元本金发展一点点把量扩大到 60 间,这一全过程中刷卡套现及其贷款具有了十分大的功效。”

可是一直以来 Andy 由于有透支卡的存有,一直保存着过度消费的习惯性,每月仍然资金紧张,使他很是头痛。

“消费习惯早已培养了,一时半会又降不出来,因此一直处在一个持续去还贷TX的全过程之中。”

2020 肺炎疫情来的非常突然,Andy 任职的公寓楼由于肺炎疫情出租率提高遭遇裁人窘境,他也变成了被裁的一员,每一个月几万元的工资收益算作终断了。

但那个时候,Andy 却忽然发觉下一个月就需要给小区业主转款,可手里的钱早已沒有可以用的了。由于不断TX,那时候的透支卡已没了一点信用额度。

头好多个月,Andy 日子十分难熬,由于每一个月计算下来TX贷款在 30 万元左右,每一年利息在 15%,一年仅利息就必须还 45000 元,每一个月大约在 4000 元,除此之外他每月也要还金融机构大约 5 万余元的花费。

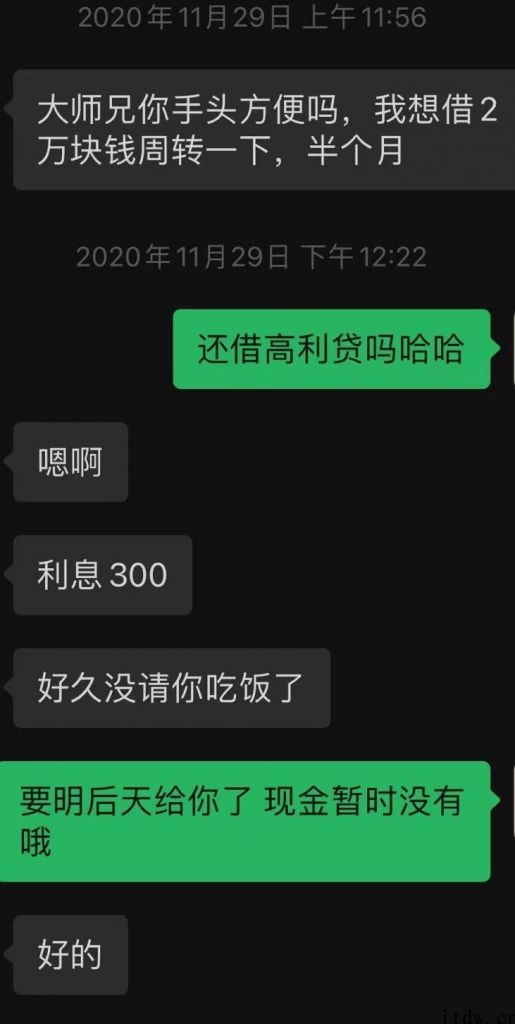

因裁人降低的超万余元收益,让 Andy 学好节约开支,迫不得已行走于每个办公楼间,获得提成来偿还透支卡,另外也问身旁盆友贷款及其投靠一些小额贷平台。

▲ Andy 问盆友贷款资金周转现金流量,一般会给年化收益率 15% 的利息

Andy 史无前例地心急,第一反应便是想办法看一下金融机构是否有别的方式的贷款,在金融机构无法解决困难以后,Andy 又去找了 51 透支卡这类的平台,看是不是能出示一部分的现钱贷款。

“我还在挑选小额贷的情况下,偏重于挑选一些著名企业,但都不清除这种企业的贷款年利率高过销售市场。”Andy 表明一些大组织为了更好地提高效益,乃至年化收益率会设定在 36% 上下。

“我根据较为,会挑选在其中年利率稍低且较为合适自身时下境遇的小额贷平台。”做为日常行走于贷款方式的老客户,Andy 了解贷款年利率会出现多大,正是如此,每一次资金周转之后,他都是会挑选提前还贷。

就在自主创业从第二职业被变为正业的两年里,Andy 一直处在手头上沒有现钱的情况,由于消费习惯一直沒有改进且沒有投资理财观念,能够 说成月月光还倒欠。

今年初,Andy 把全部租房子的做生意都出让了,根据转现把以前刷卡套现的贷款还完,而且获得了一部分现钱。用他得话说,如今的日常生活才确实无债一身轻。

“我一次性还掉以后,才发觉原先自身以前消耗了这么多钱。从头至尾,除掉本钱,这一新项目转让后大约纯利润 80 万余元。”

可是这一段贷款TX自主创业的历经 Andy 并不感觉后悔莫及,在他来看,贷款便是一个个人信用系统软件的基本建设,针对工作而言,个人信用至关重要。

“贷款能协助你来争得到一些机遇,个人信用越高,信用额度越高,你的起始点越高,尝试错误机遇越多,取得成功也就越大。假如用这种钱可以撬起一个杆杠得话,这种杆杠所相匹配的可能是加倍的能力。自然风险性共存,你是在用个人信用透现钱,假如没能把握资产的管理方法能力,越大的钱也就代表着越大的风险性。”

Andy 强颜欢笑,例如由于自身TX頻率太过经常,金融机构就从没出示消費贷款给他们。

是贷款都要还的,35000 元分期付款整牙“挺香”

小 Y 有凸嘴,心里一直觉得不好看,可是念书的情况下父母就感觉读书好就可以了,不必在乎表面,因此小 Y 留着劲等自身有了钱去。

90 后的她毕业之后工作中了两年,也是有一定存款,就把整牙这件事情提到了日程。

“我以前有资询过我的整牙周期时间必须2年半上下,算了吧一下,假如那个时候去矫正牙齿,恰好能在 30 岁生日以前摘下,因此就立即开整了。”

实际上小 Y 整牙还有一个突破口,那便是和高校老同学聚会,发觉另一方戴了矫正器,因此小 Y 赶快问了问是哪个医师、要多少钱、靠不靠谱,明确了后就立即找他的医师干了。

2020 年 9 月,小 Y 踏入了去找医生咨询的路,它是三甲医院的一个专家教授自身在外面开的个人工作室。“听说许多人到医院拿不上他的号(由于医院放号比较有限),因此就立即在外面的个人工作室找他。我同学们就这样,抢了好几回都没抢得号。”

在个人工作室得话,专家教授会在每星期的固定不动時间看诊,他看诊的情况下门诊所会很忙,由于大部分全部的人都急着专家教授在的時间回来接诊。

由于小 Y 和盆友全是做新闻媒体的,因此就插嘴问了句,是否有分期付款能够 挑选,及其分期付款的价钱。想不到还确实有,再加上贷款利息和一次性结清的全款买房一样,全是 35000 元。

“我以前的薪水每一个月大约有一半多都是会立即投入支付宝定期投资理财里,剩余的钱再扣出生活费用,周转资金并不是很多。充分考虑分期还款和全款买房价钱是一样的,也就是说,就算分期付款,因为我不容易多支付贷款利息的花费,因此就想这钱还比不上自身存着再次投资理财。”

个人工作室的分期还款协作是和牙齿美白分期付款协作的,由于岗位习惯性,小 Y 决策分期付款前还用天眼查查过,获知它是一家金融业初创公司,早已经营了好多年,都没有产生纠纷案件这类的黑历史,因此就决策协作试一下。

它是连一张透支卡也没有的小 Y 做为传统顾客第一次胆大的分期付款(贷款)试着。

“我是立即和牙齿美白分期付款那里签的合同书,在牙齿美白分期付款的微信公众号里提交材料就可以了,大约第二天便会审核出来。”小 Y 表明,那时候有 3 期、6 期和 12 期能够 挑选。小 Y 挑选了 6 期,首付款 1 万,月还 4 六千多,还贷合同书上写的是 “等额本息贷款年利率是 8%”,但顾客必须付款的总金额仍是 35000 元。

“市场销售那时候说贷款利息是门诊所这里帮出的,因此针对消费者而言,在价钱不会改变的状况下,整体或是划算了。假如再加上贷款利息超出了全款买房的价钱,我毫无疑问就不容易分期付款了。”

在额度上,小 Y 了解民办毫无疑问比医院要贵,但是民办重在服务项目,不用排长队不用等,有哪些难题随时随地去,因此贵一些也非常值得。

“北大口腔的价钱也偏贵,我做的是单晶体很有可能略微有区别。如果是时代天使或隐形正畸得话,前面一种国内的 4 万,后面一种進口的 5 万,北京市类似都这一价了。”

在小 Y 来看,整牙是装修全包特性,即一次性把钱交了以后,事后难题都能够再次在门诊所处理,包含洁牙等服务项目,都不容易此外收费标准。这令小 Y 而言还挺相信的。

在相继还完2期后,在第三期的情况下小 Y 或是挑选提早还完。

“一个就是我本人沒有分期付款消費的习惯性;二是这2年一些金融业借款组织爆雷,要我对这种企业没啥归属感,能不用就不用;三是除开赶在 2021 年元旦节前提条件前还没了整牙的贷款,我都另外把蚂蚁花呗、美团的下月还都关闭了,我感觉自身会由于蚂蚁花呗、美团外卖月付这产品,滋长无度消費的不良习惯。”

小 Y 觉得,把钱都付清,把过度消费的方式都关闭后,会有多大能力花多少钱的安稳感。

可是在一顿操作后的近2个月,小 Y 发觉好像开销都没有显著的降低,便是不用再惦记着还贷这件事情了。

“现在我每一个月都是会把大概的生活费用从储蓄卡迁移到支付宝余额宝,开销立即从这一月的费用预算中走,有控制地应用,不足那么就再转一些,别的都放到投资理财里。将来也不会还有用蚂蚁花呗的念头,沒有这一必需。”

就整牙的分期付款而言,小 Y 觉得这一支付方式挺不错的,尽管整牙全过程是痛楚的,但对将来期待是幸福的。

“别的医美分期我不会做点评,可是年青人内心或是要有点儿数,贷款并不是不用还。”

© 版权声明

文章版权归作者所有,未经允许请勿转载。

版权声明:

1、IT大王遵守相关法律法规,由于本站资源全部来源于网络程序/投稿,故资源量太大无法一一准确核实资源侵权的真实性;

2、出于传递信息之目的,故IT大王可能会误刊发损害或影响您的合法权益,请您积极与我们联系处理(所有内容不代表本站观点与立场);

3、因时间、精力有限,我们无法一一核实每一条消息的真实性,但我们会在发布之前尽最大努力来核实这些信息;

4、无论出于何种目的要求本站删除内容,您均需要提供根据国家版权局发布的示范格式

《要求删除或断开链接侵权网络内容的通知》:https://itdw.cn/ziliao/sfgs.pdf,

国家知识产权局《要求删除或断开链接侵权网络内容的通知》填写说明: http://www.ncac.gov.cn/chinacopyright/contents/12227/342400.shtml

未按照国家知识产权局格式通知一律不予处理;请按照此通知格式填写发至本站的邮箱 wl6@163.com

1、IT大王遵守相关法律法规,由于本站资源全部来源于网络程序/投稿,故资源量太大无法一一准确核实资源侵权的真实性;

2、出于传递信息之目的,故IT大王可能会误刊发损害或影响您的合法权益,请您积极与我们联系处理(所有内容不代表本站观点与立场);

3、因时间、精力有限,我们无法一一核实每一条消息的真实性,但我们会在发布之前尽最大努力来核实这些信息;

4、无论出于何种目的要求本站删除内容,您均需要提供根据国家版权局发布的示范格式

《要求删除或断开链接侵权网络内容的通知》:https://itdw.cn/ziliao/sfgs.pdf,

国家知识产权局《要求删除或断开链接侵权网络内容的通知》填写说明: http://www.ncac.gov.cn/chinacopyright/contents/12227/342400.shtml

未按照国家知识产权局格式通知一律不予处理;请按照此通知格式填写发至本站的邮箱 wl6@163.com