2月16日夜间,京东配送向港交所递交招股说明书,宣布打开IPO之行。它是继京东数科、京东健康后,又一家发售的京东商城系独角兽企业。

针对京东配送来讲,这是一个非常好的发售时间范围。

一方面,中国香港金融市场利好消息。当今,不论是国际性资产還是中国大陆资产都是在加快向香港股市注入,先前的快手视频在港IPO的销售市场主要表现就彻底超过多方预估。

次之,在肺炎疫情期内,物流行业为社会发展出示了平稳靠谱的服务项目,获得了优良用户评价,物流行业迈入利好消息发展趋势。

此外,在买水果对决热火朝天的状况下,京东配送能够根据发售开展静脉注射,为下沉市场的货运物流设备基本建设做好提前准备,还能为2020年的京东商城“618”借势。

第三方收益占有率近50%,京东配送“转基因水稻”告捷

针对京东配送来讲,有一项重要数据信息,决策其转型发展成功与失败是否,那便是第三方收益占有率。

2017年,京东配送被集团公司脱离,向社会发展对外开放,承揽京东外界订单信息。2018年10月,京东配送宣布发布朝向本人顾客的快递服务,立即对顺丰快递和四通一达进行市场竞争。而在商城系统业务流程方面,京东商城一直尝试扩张服务平台第三方商家占比,获得高毛利率的服务平台附加费。

本次,京东配送的招股说明书数据信息表露了重大消息。京东配送自对外开放起,外界顾客收益占有率持续提高,从2018年的29.9%、2019年的38.4%提高至2020年前9个月的43.4%。

这代表着,京东配送对京东电商顾客的过多依靠已经消弱。

拆分看来,京东配送的收益种类关键分成两一部分:来源于一体化供应链管理顾客收益和来源于别的顾客的收益,区划规范为顾客是不是应用京东商城出示的仓配服务项目。

以京东商城POP服务平台业务流程为例子,京东配送关键出示四种种类的仓配服务项目:SOP、FBP、LBP 及其Sopl,依据不一样的仓配服务项目扣除不一样的花费。

来源于:招股说明书截屏

招股说明书表明,2018年、2019年、2020年前9个月,京东配送来源于一体化供应链管理顾客的收益各自为341.五亿、418.37亿和391.41亿人民币,占全年收入的比例各自为90.2%,83.9%和79.1%。一体化供应链管理顾客总数则从2018年底的32465家提高至2020年9月30日的46083家,提高42%。

来源于:招股说明书截屏

之上这种数据信息,从某种意义来讲,意味着了京东配送摆脱了低潮期,传出转型发展喜讯的重要数据信息。

在京东商城21年的发展历程上,建造货运物流一直是最受异议的一个决策。有些人视之为京东商城得到获胜的秘密武器,是京东刘强东直言进谏的物质,它搭建了京东商城的环城河。可实际上,也有些人称作京东商城长期性亏本的负累。直到如今,被抛掷上百亿元资产,京东配送仍未完成顺向赢利。

外界订单信息量太少、內部成本费太高,被京东刘强东视作京东配送不断亏本的根源。

因而,从2017年起,京东配送逐渐转型发展,要从以往关键为京东发单的运营模式,转为不但是服务项目商城系统本身订单信息,也要很多承揽外界订单信息,进而得到大量收益。

2018年是京东商城的至暗时刻,也是京东配送更为重要的转型发展连接点。那时,京东配送亏本28亿人民币,京东刘强东发话账上的钱数最多只有花2两年。假如京东配送不断亏本,并且看不见改进的将来,会危害京东商城的股票基本面,危害京东股价。这一年,京东股价早已从50美金跌去20美元。

转型发展为什么艰辛?京东配送做的实质上是要扭曲自身的遗传基因。由于京东配送的遗传基因就并不是一家真实实际意义上的货运物流公司,仅仅为了更好地电子商务做配套设施。

京东配送前CEO王振辉曾在2017年表明,他期待未来五年京东配送的外单收益能占据50%。现阶段看来,这一总体目标还没有完成,但间距在持续变小。

现阶段,京东配送已创建了包括仓储物流互联网、综合性物流体系、派送互联网、大物件互联网、冷链物流互联网及跨境电商互联网以内的高宽比协作的六大互联网,已变成一家综合性物流行业。2020年,京东配送客户需求数超出19万,对于快消品、服饰、家用电器、家俱、3C、车辆和生鲜食品等好几个领域出示服务项目。

环境因素市场竞争激烈,內部成本费持续上升

制约京东配送赢利的,除开外界收益,也有內部成本费。

2019年,陷入性侵犯丑事京东刘强东,对货运物流业务流程开展了规模性调节引起了网络舆论。他取消了派送员薪资、降低五险一金缴纳占比、提升揽收每日任务等行为。

历经一系列说白了“控制成本”实际操作以后,实际效果怎样?

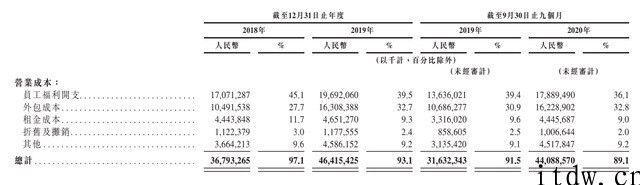

依据京东配送招股说明书表明,其较大 成本费来自于职工福利,这一成本费从2018年的170.71亿提高到2020年前三季度的178.89亿,占有率则从45.1%降低到36.1%。

比较之下,业务外包成本费的开支的占有率则从27.7%升高到32.8%,正因如此,京东商城也在增加针对第三方仓配精英团队的依靠。截止2020年底,京东配送现有职工超出25万,在其中仓储物流、快递公司、在线客服等一线员工超出24万。以往的三季度,京东配送事实上仍在再次扩张人才招聘。

来源于:招股说明书截屏

整体而言,被京东刘强东视作亏本的第二大根源,仍未真实把成本费降下去。

从全年收入看来,2020年前三季度京东配送收益做到495亿人民币,同比增加43.2%,这一数据在2018年和2019年全年度各自为379亿人民币和498亿人民币。

相对性比下,顺丰快递当期的收益各自为909.42亿、1121.93亿及其1095.93亿人民币,京东配送的收益经营规模差别与顺丰快递依然显著。

现阶段中国几大物流公司,顺丰快递及其“三通一达”中,除行业龙头顺丰控股总市值超出5000亿以外,其他四家总市值均在500亿元下列,京东配送预估公司估值很有可能达400亿美金。

毛利率方面,京东配送2018年、2019年、2020年前9个月的毛利率各自为10.8亿人民币、34.32亿人民币、54.18亿人民币,利润率则从2018年的2.9%提高到2020年前9个月的10.9%,同期相比利润率为8.5%。

在历经很多年亏本后,京东配送止亏发展趋势稳步发展。2018年、2019年及2020年前9个月京东配送各自亏本28亿人民币、22亿人民币及1170万余元(再加上15.56亿人民币的公允价值损益表,亏本仍达到近16亿人民币)。以货运物流为主导的新业务流程(货运物流、身心健康、国外、云等)亏本超七个亿,亏损率做到了6%。

但是,京东配送在技术研发上的资金投入仍然领跑同行业。

近三年,京东配送不断提升在技术研发上的资金投入,2018年至2020年第三季度的11个一季度内,京东配送总计技术性资金投入做到46亿,呈持续提高发展趋势。在这里11个一季度中,京东配送技术性资金投入在当期收益的均值占有率做到3.4%。

除此之外,进三个一季度,京东配送仍在持续加强下沉市场的遮盖及其在C端揽收业务流程上的资金投入。而针对京东配送来讲,其自问世至今,竞争优势就取决于仓配供应链管理,薄弱点是收揽。而C端业务流程做为一个不可或缺的业务流程,京东配送在未来的亏损面,好像并不会太开朗。

但京东配送务必奋起直追。自上年逐渐,物流企业早已风云变幻,好几家物流公司都传来了股权融资或二次发售的信息,给京东配送产生了很大工作压力。

上年5月底,苏宁物流仓储设备ABS获深圳交易所根据。接着的8月份,韵达股份海外控股子公司在海外进行五亿美金债卷的发售。11月底,圆通快递得到了来源于阿里巴巴的38亿人民币资产。即便是顺丰快递,也在11月份传来了将快递服务在中国香港IPO,完成二次发售融资50亿美金的信息。

领域市场竞争激烈,京东配送IPO正当其时。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

版权声明:

1、IT大王遵守相关法律法规,由于本站资源全部来源于网络程序/投稿,故资源量太大无法一一准确核实资源侵权的真实性;

2、出于传递信息之目的,故IT大王可能会误刊发损害或影响您的合法权益,请您积极与我们联系处理(所有内容不代表本站观点与立场);

3、因时间、精力有限,我们无法一一核实每一条消息的真实性,但我们会在发布之前尽最大努力来核实这些信息;

4、无论出于何种目的要求本站删除内容,您均需要提供根据国家版权局发布的示范格式

《要求删除或断开链接侵权网络内容的通知》:https://itdw.cn/ziliao/sfgs.pdf,

国家知识产权局《要求删除或断开链接侵权网络内容的通知》填写说明: http://www.ncac.gov.cn/chinacopyright/contents/12227/342400.shtml

未按照国家知识产权局格式通知一律不予处理;请按照此通知格式填写发至本站的邮箱 wl6@163.com

1、IT大王遵守相关法律法规,由于本站资源全部来源于网络程序/投稿,故资源量太大无法一一准确核实资源侵权的真实性;

2、出于传递信息之目的,故IT大王可能会误刊发损害或影响您的合法权益,请您积极与我们联系处理(所有内容不代表本站观点与立场);

3、因时间、精力有限,我们无法一一核实每一条消息的真实性,但我们会在发布之前尽最大努力来核实这些信息;

4、无论出于何种目的要求本站删除内容,您均需要提供根据国家版权局发布的示范格式

《要求删除或断开链接侵权网络内容的通知》:https://itdw.cn/ziliao/sfgs.pdf,

国家知识产权局《要求删除或断开链接侵权网络内容的通知》填写说明: http://www.ncac.gov.cn/chinacopyright/contents/12227/342400.shtml

未按照国家知识产权局格式通知一律不予处理;请按照此通知格式填写发至本站的邮箱 wl6@163.com